Как получить налоговый вычет на обучение. Налоговый вычет по расходам на обучение Вычет на обучение за 3 года

Кому возвращают налоговый вычет за обучение

Платно или бесплатно, но все мы когда-то учились. При этом мало кто знает, что можно вернуть часть уплаченной суммы за образование. На налоговый вычет за обучение имеют право все, кто является резидентом, гражданином РФ и платит налог в размере 13% от заработка. Естественно, вернуть деньги за учебу может только тот, кто непосредственно подписывал договор на обучение. Т.е., если это делали родители, то и возврат будут оформлять они, если же договор заключен студентом, то сам он.

Пакет документов для возврата

Чтобы вам вернули налоговый вычет за обучение, необходимо собрать в МИФНС такие документы, как справка 2 НДФЛ, лицензия о том, что учебное заведение может заниматься образовательной деятельностью, копия договора об обучении, заполненная декларация и оригиналы квитанций об оплате. Вернуть деньги вы можете за последние три года. Получить вычет родители могут только в том случае, если у ребенка форма обучения очная. Сам же студент может вернуть деньги независимо от формы обучения. Если налоговый вычет за обучение получают родители, опекуны, попечители, то им еще необходимо предоставить свидетельство о рождении ребенка, документ опекуна, свидетельство о попечительстве, а также подтверждение из учебного заведения, что учится ребенок на дневном отделении.

Размеры социального вычета

Сумма вашего возврата будет равна 13% от расходов, затраченных на обучение. Однако для налогоплательщиков-студентов она не может превышать 100 000 руб. в сумме с остальными его налоговыми вычетами, а если налогоплательщиком является родитель, то возврат не будет превышать 50 000 руб. за обучение всех его детей, не достигших 24 лет и обучающихся на дневной форме в учреждениях системы образования; если возврат получает опекун или попечитель, то сумма его не может превышать 50 000 руб. за уплаченное обучение своих подопечных, не достигших 18-летия и бывших подопечных, не достигших 24 лет и обучающихся на дневном отделении.

Стадии возврата

Когда пакет документов собран, нужно принести их в районную налоговую инспекцию. Декларацию налоговые органы проверяют в срок до 3-х месяцев, после этого вам звонит инспектор и сообщает о принятии положительного решения. Вы приходите еще раз в налоговую и пишете заявление о желании получить налоговый вычет за обучение. Чаще всего оно имеет произвольную форму, но иногда в налоговой дают печатный бланк. При этом вам нужно будет приложить реквизиты карты или сберкнижки (они не должны быть зарплатными), на которую вернут социальный налоговый вычет на обучение. После этого вам остается только проверять, когда поступят деньги. Обычно это происходит через месяц после подачи такого заявления. Чтобы сэкономить ваше время и ваши усилия, лучше делать возврат сразу за три года - это максимально возможный период для компенсации.

Сроки подачи заявления на возврат

Строго определенных сроков подачи документов на налоговые вычеты за обучение нет. Подать их вы можете в любое для вас удобное время. Главное, чтобы возврат производился за предыдущие годы, в которых была произведена оплата, а не за текущий период.

Согласно законодательству РФ (ст. 219 НК РФ), при оплате образовательных услуг Вы можете рассчитывать на налоговый вычет или, говоря проще, вернуть себе часть затраченных на обучение денег.

Налоговый вычет - это часть дохода, которая не облагается налогом. Поэтому Вы и можете вернуть себе уплаченный налог с расходов, понесенных на образование. То есть, если Вы официально работаете (и, соответственно, платите подоходный налог) и оплатили свое обучение или обучение своих детей/братьев/сестер, то Вы можете вернуть себе часть денег в размере до 13% от стоимости обучения.

В каких случаях можно получить налоговый вычет за собственное обучение?

Вы можете воспользоваться социальным налоговым вычетом на собственное образование и вернуть себе часть расходов, если:

- Вы оплатили образовательные услуги в официальных образовательных учреждениях (например, в ВУЗе, техникуме, автошколе или учебных курсах) .

- Вы официально работаете и платите подоходный налог (его платят все наемные работники);

Заметка: у налогового вычета за собственное обучение (в отличие от вычета за обучение детей) нет никаких ограничений на форму обучения: деньги можно вернуть за очную, заочную, вечернюю или любую другую форму.

Размер налогового вычета за собственное обучение

Размер налогового вычета за собственное обучение рассчитывается за календарный год и определяется следующими факторами:

- Вы не можете веернуть себе больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты)

- Вы можете вернуть до 13% от стоимости оплаченного обучения, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 тыс. руб. (120 тыс. руб. * 13% = 15 600 рублей)

- Ограничение в 15 600 рублей относится не только к вычету на обучение, а ко всем социальным вычетам (кроме дорогостоящего лечения и благотворительности). Сумма всех социальных вычетов (обучение, лечение, пенсионные взносы) не должна превышать 120 тыс. руб. (соответственно вернуть Вы можете максимум 15 600 рублей за все вычеты).

Пример: В 2018 году Иванов А.А. оплатил собственное обучение в ВУЗе на сумму 150 тыс. руб. При этом за 2018 год он заработал 250 тыс. рублей и уплатил подоходного налога 31 тыс. рублей. Так как максимальная сумма налогового вычета составляет 120 тыс.руб. (что меньше 150 тыс.руб.), то за 2018 год (в 2019 году) Иванов А.А. сможет вернуть только 120 тыс.руб. * 13% = 15 600 руб.

В каких случаях и в каком размере можно получить вычет за обучение своих детей?

Вы можете получить социальный налоговый вычет за обучение Ваших детей при соблюдении следующих условий:

- ребенку не больше 24 лет;

- ребенок обучается на очной форме обучения (детский сад, школа, очная форма ВУЗа и т.д.);

- договор оплаты образовательных услуг составлен на Вас (или Вашего супруга);

Максимальный размер вычета на одного ребенка составляет 50 тыс.руб. (6 500 руб. к возврату)

Пример: В 2018 году Иванов А.А. оплатил:

- заочное обучение в ВУЗе своей дочери Кати в размере 30 тыс.руб.;

- обучение в платной школе своему сыну Коле в размере 40 тыс.руб.;

При этом за 2018 год Иванов А.А. заработал 250 тыс.рублей и уплатил подоходного налога 31 тыс. рублей.

Так как Катя обучается на заочном отделении, деньги за нее Иванов А.А. вернуть не сможет. Поэтому максимум за 2018 год (в 2019 году) он сможет вернуть 40 тыс.руб. * 13% = 5 200 руб.

Более подробную информацию о вычете за обучение детей (размер вычета, ограничения, нюансы оформления документов) Вы можете прочитать в статье: Особенности налогового вычета за обучение детей .

В каких случаях можно получить вычет за обучение своих братьев/сестер?

Вы можете получить социальный налоговый вычет за обучение Ваших братьев/сестер при соблюдении следующих условий:

- брату/сестре не больше 24 лет;

- брат/сестра обучается на очной форме обучения (детский сад, школа, очная форма ВУЗа и т.д.);

- договор оплаты образовательных услуг составлен на Вас;

- фактические документы оплаты (квитанции, платежки) должны быть составлены на Вас (или оформлена доверенность на передачу средств);

Размер налогового вычета за обучение братьев/сестер

Размер вычета на оплату образовательных услуг братьев/сестер рассчитывается за календарный год и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты)

- В общей сумме Вы можете вернуть до 13% от стоимости оплаченного обучения, но не более 15 600 рублей в год.

Пример: В 2018 году Иванов А.А. оплатил обучение своего родного брата Иванова В.А. в ВУЗЕ по очной форме обучения в размере 80 000 руб. При этом за 2018 год Иванов А.А. заработал 250 тыс. рублей и уплатил подоходного налога 31 тыс. рублей. Соответственно, за 2018 год Иванов А.А. сможет вернуть 80 000 * 13% = 10 400 руб.

Как получить вычет?

Процесс получения вычета можно упростить воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. В случае возникновения любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Когда подавать документы и за какой период можно вернуть налог?

Для оформления налогового вычета Вам в первую очередь потребуются:

- декларация 3-НДФЛ;

- договор с учебным заведением;

- документы, подтверждающие Ваши расходы;

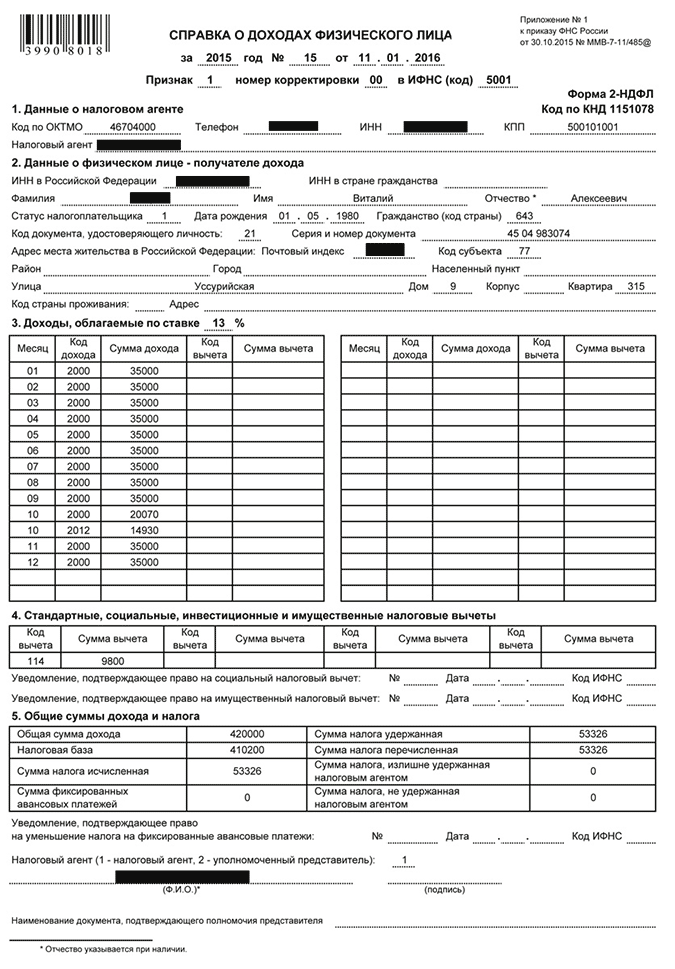

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Когда и за какой период можно получить налоговый вычет?

Вы можете вернуть деньги за обучение только за те годы, когда Вы непосредственно производили оплату. При этом подать декларацию и вернуть деньги можно лишь в году, следующем за годом оплаты. То есть если Вы оплатили обучение в 2018 году, вернуть деньги сможете только в 2019 году.

Если Вы не оформили вычет сразу, то Вы можете сделать это позже, но не более чем за три последних года. Например, если Вы обучались и оплачивали обучение в ВУЗе в 2014-2018 годах и при этом не получали налоговый вычет, то в 2019 году Вы можете вернуть себе налог только за 2016, 2017 и 2018 годы.

Вся процедура получения вычета обычно занимает от трех до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Заметка: с 1 января 2016 года социальный налоговый вычет на обучение можно получить через работодателя, при этом ждать окончания календарного года не нужно. Подробности о получении вычета через работодателя Вы можете найти в нашей статье:

Социальный налоговый вычет на обучение предоставляется работающим родителям, которые оплачивают очное образование детей возрастом до 24 лет . Они могут получить частичный возврат выплаченного подоходного налога (НДФЛ) с фактически понесенных затрат на платные образовательные услуги, не превышающие в год сумму 50 000 руб. в год . Соответственно максимальный размер НДФЛ, который можно вернуть за 2016 год, составляет 6 500 руб. в год (13%) на каждого ребенка.

Вычет предоставляется при платной учебе ребенка в вузах, колледжах, школах, детсадах, на курсах. Договор на обучение и его оплату должен быть заключен между учебным заведением и родителем. Обязательно, чтобы образовательная организация, в которой учится ребенок, имела официальную лицензию на осуществление образовательной деятельности.

Чтобы получить льготу по НДФЛ за обучение, нужно обратиться в местную ФНС по окончании года, в котором производилась оплата детского обучения. При этом должны выполняться следующие условия:

- Ребенок в возрасте от рождения до 24 лет должен обучаться по очной форме ;

- Учебу должен оплачивать один из родителей , или оба по очереди (не благотворительный фонд, не предприятие или другая организация).

- Родитель должен иметь официальную занятость и быть плательщиком НДФЛ . Неработающему льготу не оформят (иначе не с чего возвращать излишне уплаченные налоги).

Что такое возврат НДФЛ за обучение ребенка?

Социальными называются , которые предоставляются некоторым категориям налогоплательщиков при расходах «социального» характера - на лечение, учебу, пенсионное или лекарственное обеспечение, покупку медицинской страховки. Фактически вычет по НДФЛ на обучение является одной из разновидностей налоговых льгот при затратах населения на социальные потребности.

В отличие от до 18 лет, который предоставляется работающему родителю по месту работы ежемесячно, льгота по НДФЛ на обучение дается в виде возврата уже оплаченного подоходного налога за прошедший период. Процедура называется возвратом НДФЛ . Ее существование и принцип регулируется ст. 219 Налогового кодекса (НК) РФ.

В российском законодательстве не указана зависимость между возможностью получать стандартный налоговый вычет на ребенка до 18 лет (ст. 218 НК) и социальный вычет на обучение до 24 лет. Они не являются альтернативными. Следовательно, не будет нарушением закона оформить их одновременно .

Например, в случае, если родитель оплачивает обучение ребенка в частной школе или детсаду. При возникновении затруднений стоит обращаться за консультацией в налоговую, все необходимые разъяснения можно требовать в письменном виде.

Эти два вида налоговых льгот отличаются довольно сильно в суммах, принципах оформления и получения. Если с места работы положены обоим родителям безусловно, то вычет по расходам на обучение предоставляется при соблюдении нескольких условий:

Кто может вернуть налоговый вычет за обучение ребенка?

Обратиться за возвратом уплаченного налога за истекший период могут лица, которые одновременно платят НДФЛ и деньги за образование ребенка (а также брата или сестры). Вернуть налоговый вычет за истекший период могут родители и другие лица, заключившие с образовательным учреждением договор на оплату очного обучения ребенка:

- родитель или усыновитель на ребенка (детей) возрастом до 24 лет;

- опекун (попечитель) на своего подопечного, не достигшего 18 лет;

- бывшие опекуны или попечители на ребенка до 24 лет, в отношении которого закончились обязательства, но опекун желает оплатить образование подопечного;

- лица на своих полнородных или неполнородных братьев или сестер до 24 лет.

Если на ребенка до 18 лет назначается обоим родителям (усыновителям), то в данном случае льготу получает только один из них . Но не обязательно тот, кто платит.

Минфин выпустил разъяснение по этому поводу. Если родители состоят в браке, то все нажитое является их собственностью. Если платит за обучение один их них, то с его согласия оформить возврат НДФЛ за обучение может и другой родитель.

За какие виды обучения можно вернуть НДФЛ

Налоги из денег, выплаченных за учебу, можно вернуть только в случае, если платят за нее родители . При этом учебное заведение должно иметь лицензию или иной документ, подтверждающий официальный статус заведения. Вернуть НДФЛ можно за учебу на очном отделении не только в вузе или колледже, но и в других учреждениях. Среди них:

- детсады и школы;

- профтехучилища;

- детские школы по обучению музыке или искусствам, спортивные школы;

- организации, предоставляющие услуги дополнительного образования (языковые курсы, автошколы, учебные центры при службах занятости, курсы повышения квалификации).

Льгота по НДФЛ распространяется не только на первое образование, но и на второе . Налоговым кодексом не ограничивается форма собственности учебного заведения: это может быть государственная или частная образовательная организация.

Льгота по НДФЛ сохраняется, если ребенок прописан по адресу, отличному от адреса родителей. Она теряется, если:

- студент-очник до 24 лет вступает в брак;

- учеба оплачивается ;

- ребенок обучается по очно-заочной, заочной или другой форме, отличной от очной.

В законе не указано, на какой территории должен находиться вуз. Следовательно, вычет предоставляется и при обучении за границей , хотя и составляет очень маленькую сумму от понесенных расходов. В этом случае придется переводить документы на русский, а тот, кто оформляет вычет, должен быть резидентом России (проживать на территории РФ минимум 6 месяцев). Перевод с печатью делается за деньги. Стоит прикинуть, есть ли смысл в получении такого вычета.

За какой период можно вернуть вычет

По закону, вернуть вычет можно за весь период обучения ребенка, включая даже оформленный по правилам академический отпуск. Вычет за обучение будет предоставляться родителю:

- до конца календарного года, в котором ребенку исполняется 24 года;

- до месяца окончания учебы, если выпускнику еще нет 24-х.

Обращаться за возвратом денег следует по истечении года , в котором проводилась оплата за обучение. Если родитель платит за учебу несколько лет подряд, подавать заявление в Федеральную налоговую службу (ФНС) он также будет из года в год (или один раз за все прошедшие годы).

Если налогоплательщик по каким-то причинам не смог обратиться за деньгами сразу, у него в запасе есть время. Реализовать право на возврат уплаченных налогов в виде социального налогового вычета можно в течение 3 лет после уплаты НДФЛ за тот налоговый период, в котором производились социальные расходы. Об этом говорится в п. 7 ст. 78 Налогового кодекса (НК) РФ.

То есть в 2019 году можно обратиться за возвратом НДФЛ за 2018-й, 2017-й и 2016-й годы независимо от того, учится ребенок или уже закончил обучение, и независимо от его возраста на момент обращения за возвратом. Если ребенку 25 лет и он еще учится, то можно оформить вычет за время до момента, пока ему не исполнилось 24 года (если сохранились все платежные документы).

Сумма налогового вычета обучение ребенка

Размер налогового вычета на обучение каждого ребенка в налоговом периоде равен сумме, фактически уплаченной родителям за образование в течение года. То есть деньги, потраченные на учебу, не облагаются подоходным налогом. Но есть ограничения по суммам. Нельзя получить возврат больше, чем было бы уплачено налогов .

Возврат НДФЛ ограничивается такими максимальными суммами вычетов за год:

- 50 000 руб. родителям за обучение ребенка;

- 120 000 руб. за обучение брата/сестры в совокупности с другими социальными вычетами налогоплательщика.

Например, если за обучение чада в течение года заплатили 65 000 руб., необлагаемый налогами вычет будет равняться 50 000 руб. С этой суммы вернут налог в размере

50 000 х 13% = 6 500 руб.

Тогда максимальная сумма возврата по налоговому вычету в год:

- 6 500 руб. - за каждого учащегося ребенка родителю;

- 15 600 руб. - за оплату учебы брата или сестры до 24 лет.

При этом не имеет значения, за какие годы внесена оплата - важна дата внесения денег. Возврат осуществляется только с зарплаты, не учитываются выигрыши.

Пример расчета возврата по НДФЛ за детское обучение

Дочь Л. в 2016 г. поступила в учебное заведение в магистратуру, где ей предстоит отучиться 2 года. Плата за год обучения составляет 100 000 руб. Ее отец оплатил сразу всю сумму (200 000 руб.), при этом его месячная зарплата составляет 40 000 руб. В начале 2017 г. Л. собрал нужные документы и решил обратиться за возвратом НДФЛ по социальному вычету, связанному с расходами на учебу.

Сумма расходов, по которым можно получить социальный вычет, в данном случае составляет оговоренный законом максимум - 50 000 руб. (а не 200 000 руб.) При этом возврат составит:

50 000 х 13% = 6 500 руб.

В 2016 г. работодатель уплатил из доходов Л. НДФЛ в размере:

40 000 руб. х 12 мес. х 13% = 62 400 руб.

Следовательно, в 2017 г. Л. получит возврат по НДФЛ в размере 6 500 руб., так как эта сумма не превышает размер уплаченного налога. Но если бы он оплачивал обучение в отдельности по 100 000 руб. каждый год, то получил бы соответственно возвраты в 2017 и 2018 г. дважды по 6 500 руб.

Оплачивая двухлетнее обучение единовременно, мужчина лишился возможности получить максимальный налоговый вычет. Поэтому для тех, кто собирается оформить налоговую льготу, более выгодно вносить оплату по частям и растянуть ее на все годы обучения ребенка.

Как получить налоговый вычет за обучение ребенка

Налоговый вычет оформляется в ФНС по месту проживания или пребывания налогоплательщика. Это происходит следующим образом:

- Родитель оплачивает обучение ребенка полностью или частично (за год или семестр).

- По окончании года, в котором была проведена оплата, собирает нужные документы, и предоставляет их в налоговый орган по месту жительства.

- После рассмотрения заявления получает возврат переплаченного НДФЛ на свою карточку или банковский счет. Либо проводится зачисление этих денег в счет будущих налогов.

Возврат уплаченного НДФЛ осуществляется только после обращения налогоплательщика. Можно не дожидаться окончания года, а оформить вычет у работодателя (в законе последний называется налоговым агентом) по письменному заявлению.

Делается это в такой последовательности:

- В налоговую подается заявление о том, что обратившийся хочет получить подтверждение своего права на вычет за обучение. Что для этого необходимо - лучше уточнить в ФНС.

- В течение 30 дней после подачи соответствующего заявления документ должен быть выдан.

- С полученным подтверждением работник обращается к работодателю. Он должен написать заявление на досрочное предоставление вычета.

- Работодатель начисляет НДФЛ с учетом вычета. Налоговые льготы предоставляются ежемесячно с того месяца, в котором было подано заявление работодателю.

Документы на социальный налоговый вычет за обучение

Для подачи документов нужно подготовить их копии, но в налоговую принести также оригиналы для сверки. При пересылке почтой копии должны быть заверены нотариально.

Почтовая пересылка более удобна, так как избавляет от необходимости стоять в очереди. Но при первом обращении за налоговым возвратом разумнее будет обратиться лично: если какого-то документа не будет хватать, заявитель узнает об этом оперативно.

Для возврата НДФЛ за прошедший период в налоговую подаются:

- Заявление в свободной форме на возврат подоходного налога. В нем указывается возвращаемая сумма и пожелания заявителя (вернуть деньги на карточку или в счет будущих налогов).

- Налоговая декларация 3-НДФЛ за прошедший налоговый период (год).

- Справка о начисленных и удержанных налогах по форме 2-НДФЛ (можно взять в бухгалтерии по месту работы).

- Договор на обучение ребенка, заключенный с родителем, а не с ребенком. В нем должны быть указаны реквизиты лицензии на образовательную деятельность учреждения, стоимость обучения и то, что ребенок учится по очной форме.

- Квитанции об оплате учебы или иные документы, подтверждающие факт оплаты обучения. Квитанции должны оплачивать именно родители, а не предприятие, социальные фонды или учащийся самостоятельно.

- Свидетельство о рождении ребенка (решение суда об усыновлении).

- Реквизиты счета, на который будут возвращены деньги.

- Лицензия учебного заведения (требуется, если ее реквизиты не указаны в договоре на обучение).

- Справка об обучении по очной форме (если в договоре не указано, что ребенок учится очно).

- Свидетельство о браке (если вычет оформляет второй родитель, а не тот, который платит за учебу).

- Решение опекунского органа об установлении опеки (если платит опекун за подопечного).

Документы придется ежегодно обновлять. Квитанции об оплате подаются каждый раз новые. Также требуется доказать, что ребенок все еще учится в образовательном учреждении по очной форме.

Для возврата излишне уплаченного НДФЛ даются такие сроки:

- Решение принимается в течение 10 дней, но не ранее камеральной налоговой проверки документов. Последняя иногда может занять до 3-х месяцев.

- После принятия решения дается 5 дней на то, чтобы послать уведомление заявителю.

- Перечисление денег на карточку обычно происходит в течение месяца после подачи заявления, если все идет гладко.

Как заполнять 3-НДФЛ на налоговый вычет на обучение

Форма 3-НДФЛ представляет собой налоговую декларацию по налогу на доходы физических лиц. Она заполняется после получения справки 2-НДФЛ с работы. Декларация состоит из нескольких страниц. Каждый год приказами ФНС в нее вносятся какие-либо изменениями - то есть нельзя пользоваться бланками за прошлые годы.

Форма 3-НДФЛ заполняется в соответствии с актуальным на текущий год «Порядком заполнения формы налоговой декларации по налогу на доходы физических лиц» (Приказ ФНС России № ММВ-7-11/671 от 24.12.2014 г.). Вносить данные в документ самостоятельно не всегда легко. Но в простых случаях (возврате НДС за обучение) можно попробовать сделать это без посторонней помощи.

Бланк декларации можно получить и заполнить такими путями:

- Через онлайн-сервисы. Это платно, и налоговая служба не всегда позитивно относится к таким декларациям. Для этого она предлагает собственные сервисы с подобными функциями, в том числе «Личный кабинет налогоплательщика».

- В программе, которую можно скачать с сайта Федеральной налоговой службы . Плюс в том, что программа укажет, если какие-либо данные не введены или введены неправильно.

- Чистый бланк можно взять в налоговой инспекции и заполнить вручную. Если страшно это делать самостоятельно, можно заказать у бухгалтера.

Что нужно знать и указать при заполнении:

- Номер инспекции, в которую будет подаваться заявление. Реквизиты нужно уточнить заранее. В программе есть выпадающий список, из которого можно выбрать свое отделение.

- ФИО, ИНН, реквизиты паспорта, код страны.

- Данные о месте жительства или пребывания. Надо указать ОКТМО - код муниципального образования (можно уточнить в интернете).

- От кого получены доходы (наименование организации, КПП, ОКТМО организации - из справки 2-НДФЛ) и суммы по месяцам (из этой же справки). На вкладке «доходы» нужно выбрать «13» - это 13% налогообложения. Если в каком-то месяце были отпускные, вбивается код 2012, для зарплаты код 2000. Итоговая сумма дохода должна совпасть с той, что в справке.

- Во вкладке «Вычеты» заполнить «Суммы, уплаченные за обучение детей» (надо писать реальную сумму).

Если документ заполняется в программе , его можно просмотреть, отредактировать и распечатать. После формы 3-НДФЛ пишется заявление, в котором указывается рассчитанная сумма возврата.

17.04.17 347 758 8

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

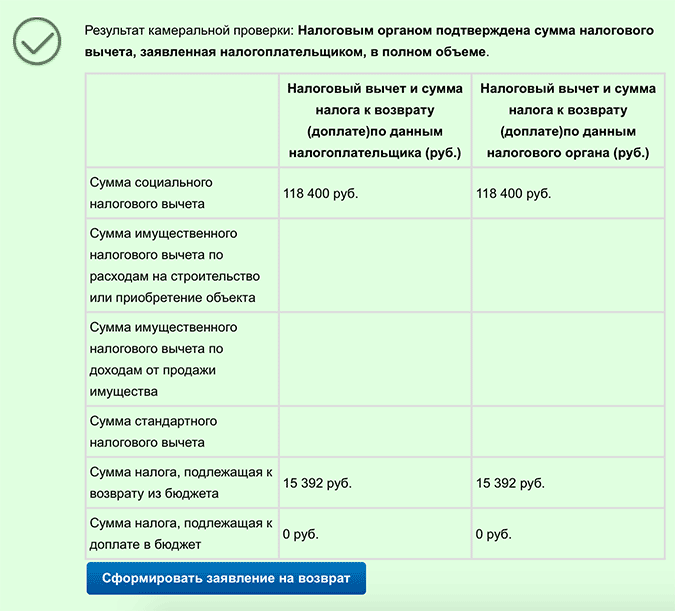

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен п. 2 ст. 219 НК РФ .

Социальный налоговый вычет по расходам на обучение предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус как учебного заведения.

Статус образовательного учреждения и типы образовательных учреждений определены Законом РФ от 10.07.1992 №3266-1 «Об образовании» .

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

Социальный налоговый вычет можно получить по расходам на обучение не только в государственном (муниципальном), но и в частном учреждении. При этом Налоговый кодекс не ограничивает возможность реализации права выбора образовательного учреждения только российскими образовательными учреждениями.

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика (оплата своего лечения (лечения членов семьи) за исключением дорогостоящего лечения, уплата пенсионных (страховых) взносов и дополнительных взносов на накопительную часть трудовой пенсии).

Платежные документы должны быть оформлены на налогоплательщика, а не на лицо, за которое производилась оплата обучения.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган на получение социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Для того чтобы воспользоваться своим правом на налоговый вычет по расходам на оплату обучения, налогоплательщику необходимо:

Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ .

Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности (при отсутствии в договоре реквизитов лицензии необходимо предоставить ее копию), а в случае увеличения стоимости обучения – копию документа, подтверждающего данное увеличение, например, дополнительное соглашение к договору с указанием стоимости обучения.

Если производилась оплата обучения собственного или подопечного ребенка, брата или сестры, необходимо дополнительно предоставить копии следующих документов:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой (если оплачивалось обучение брата или сестры).

Подготовить копии платежных документов, подтверждающих фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на обучение.

* В случае, если в предоставленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на обучение.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).